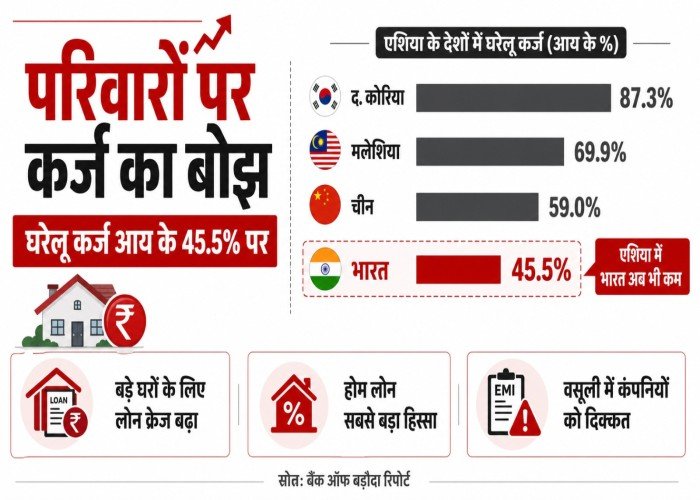

देश में परिवारों पर कर्ज का बोझ लगातार बढ़ रहा है। बैंक ऑफ बड़ौदा की रिपोर्ट के अनुसार, वित्त वर्ष 2026 में भारतीय परिवारों का घरेलू कर्ज उनकी कुल आय के 45.5 प्रतिशत तक पहुंच गया है। यह पिछले पांच साल के औसत करीब 35 प्रतिशत से काफी ज्यादा है। हालांकि, एशियाई देशों की तुलना में भारत में घरेलू कर्ज अब भी कम है। रिपोर्ट के मुताबिक, दक्षिण कोरिया और थाईलैंड में घरेलू कर्ज जीडीपी के 87.3 प्रतिशत, मलेशिया में 69.9 प्रतिशत, चीन में 59 प्रतिशत और भारत में 45.5 प्रतिशत है।

रिजर्व बैंक की एक रिपोर्ट के अनुसार भारत में नन -हाउसिंग रिटेल लोन में तेजी आई है। कुल घरेलू कर्ज में इसकी हिस्सेदारी 58.4 फीसदी पहुंच चुकी है। कहने का तात्पर्य है कि नन -हाउसिंग रिटेल लोन में कृषि,होम और बिजनेस लोन के मुकाबले तेजी दर्ज की जा रही है। वर्ष 2014 में 25 लाख तक के होम लोन की हिस्सेदारी 60.6 फीसदी थी वही 2026 में 50 लाख से अधिक के लोन की हिस्सेदारी 44.7 तक पहुंच गई। रिपोर्ट बताती है कि कर्ज लेने का रुझान खासकर बड़े शहरों और बड़े घरों की खरीद में तेजी से बढ़ा है। लोग बेहतर मकान, बड़ी संपत्ति और आधुनिक सुविधाओं के लिए ज्यादा होम लोन ले रहे हैं। बैंकों से लिए गए कर्ज में सबसे बड़ी हिस्सेदारी भी होम लोन की है। इसके बाद वाहन, क्रेडिट कार्ड और व्यक्तिगत जरूरतों के लिए कर्ज लिया जा रहा है। विशेषज्ञों का कहना है कि अब लोन चुकाने के प्रति लोगों में जागरूकता आई है। इससे बैंको का एनपीए कम हो रहा है।एक आंकड़ों के मुपताबिक 2019 में बैंकों के होम लोन का एनपीए 1.2 फीसदी था वर्ष 2026 में यह घटकर 0.5फीसदी रह गया।

हालांकि, बढ़ते होम लोन के साथ कंपनियों और वित्तीय संस्थानों को वसूली में दिक्कतें भी आ रही हैं। महंगाई, EMI का दबाव और बचत घटने से कई परिवारों के बजट पर असर पड़ा है। रिपोर्ट के अनुसार, वित्त वर्ष 2026 में परिवारों की कुल बचत घटकर आय के 24.7 प्रतिशत पर आ गई, जबकि वित्तीय बचत 10.6 प्रतिशत रही। विशेषज्ञों का मानना है कि कर्ज का बढ़ता बोझ आने वाले समय में लोगों की खर्च करने की क्षमता और भविष्य की बचत दोनों को प्रभावित कर सकता है।